Tribunal Supremo de India prohíbe impuestos sobre suministros internos de productos petroleros

Alivio fiscal para distribuidoras petroleras indias... Se prevé impacto en toda la industria energética

- •El Tribunal Supremo de India ha prohibido la imposición de impuestos sobre bienes a los suministros internos de distribuidoras petroleras.

- •Esta sentencia libera a empresas petroleras importantes como Bharat Petroleum de años de carga fiscal acumulada.

- •Se esperan efectos de reducción de costos operativos en la industria petrolera y disminución de disputas fiscales, con impacto potencial en otras industrias.

Tribunal Supremo de India alivia carga fiscal de empresas petroleras

El Tribunal Supremo de India ha dictaminado que no se pueden imponer impuestos sobre bienes (excise duty) a los suministros internos de productos petroleros realizados por las empresas distribuidoras de petróleo (OMC). Esta sentencia fue pronunciada el 20 de enero en casos relacionados, incluyendo el caso Bharat Petroleum Corporation Ltd. vs. Commissioner of Central Excise, Nashik (Civil Appeal No. 5642/2009).

El Tribunal Supremo anuló la decisión de las autoridades fiscales que habían impuesto impuestos sobre bienes cuando las distribuidoras petroleras trasladaban productos petroleros entre sus propias instalaciones. Se espera que esto traiga cambios importantes en las prácticas fiscales de la industria energética india.

Puntos clave de la sentencia

El núcleo de este caso era la cuestión de si el suministro interno de productos petroleros constituye un hecho imponible. Las autoridades fiscales habían considerado como 'suministro' el traslado de productos desde refinerías a instalaciones de almacenamiento o centros de distribución, imponiendo impuestos sobre bienes.

El Tribunal Supremo determinó que estos traslados internos no constituyen ventas o transacciones reales, sino simplemente procesos logísticos dentro de la misma entidad legal. Por lo tanto, concluyó que no se cumplen los requisitos para la imposición de impuestos sobre bienes.

Como resultado de esta sentencia, Bharat Petroleum y otras importantes distribuidoras petroleras quedan liberadas de la carga fiscal acumulada durante años. Expertos de la industria proyectan que esta sentencia podría generar devoluciones fiscales por valor de cientos de miles de millones de rupias.

Entorno fiscal de la industria energética india

La industria petrolera india ha enfrentado durante mucho tiempo dificultades debido a una estructura fiscal compleja. Incluso después de la introducción del Impuesto sobre Bienes y Servicios (GST) en 2017, los productos petroleros mantienen un sistema tributario separado, obligando a las empresas a gestionar simultáneamente diversos impuestos del gobierno central y los gobiernos estatales.

En particular, las distribuidoras petroleras han enfrentado problemas fiscales en cada etapa mientras operan una estructura verticalmente integrada de refinación, almacenamiento y distribución. Antes de esta sentencia, la aplicabilidad de impuestos sobre bienes a los suministros internos no estaba clara, lo que provocaba disputas fiscales frecuentes.

Desde mediados de la década de 2000, las autoridades fiscales implementaron una política de tributación activa sobre los suministros internos de las empresas petroleras, lo que generó numerosos litigios. Esta sentencia del Tribunal Supremo parece ser un punto de inflexión decisivo que resuelve esta prolongada incertidumbre legal.

Perspectivas futuras [Análisis IA]

Esta sentencia tiene alta probabilidad de traer cambios significativos al entorno fiscal de la industria petrolera india.

Primero, se espera una reducción en los costos de distribución petrolera. Con la eliminación de la carga fiscal sobre los suministros internos, las empresas petroleras podrán reducir sus costos operativos, lo que a largo plazo puede contribuir a la estabilización de los precios al consumidor.

Segundo, se anticipa una reducción de disputas fiscales. Con el fallo claro del Tribunal Supremo, se proyecta que disminuirán los conflictos entre las autoridades fiscales y las empresas en casos similares futuros. Esto tendrá el efecto positivo de aumentar la previsibilidad empresarial en la industria petrolera.

Tercero, existe la posibilidad de un efecto precedente en otros sectores industriales. Las empresas manufactureras con estructuras verticalmente integradas ahora tienen margen para revisar su carga fiscal sobre suministros internos.

Sin embargo, el gobierno podría preocuparse por la disminución de ingresos fiscales. Como los productos petroleros son una de las principales fuentes de ingresos del gobierno indio, no se puede descartar la posibilidad de que se discutan medidas fiscales alternativas para compensar el déficit de ingresos resultante de esta sentencia.

En última instancia, se espera que esta sentencia sirva como una oportunidad para mejorar la transparencia y eficiencia fiscal de la industria energética india, y también influirá en la dirección de las políticas fiscales gubernamentales futuras.

댓글 (3)

Tribunal에 대해 더 알고 싶어졌습니다. 후속 기사 부탁드립니다.

기사 잘 봤습니다. 다른 시각의 분석도 읽어보고 싶네요.

de 관련 기사 잘 읽었습니다. 유익한 정보네요.

Más en Especial

La mafia corsa de Francia sale a la luz

Intento de venta de asientos de avión en Dubái usando personajes falsos generados por IA

Tráfico de especies en peligro con códigos secretos en Facebook: red descubierta en Indonesia

G6 declara apoyo a la seguridad del Estrecho de Hormuz tras presión de Trump

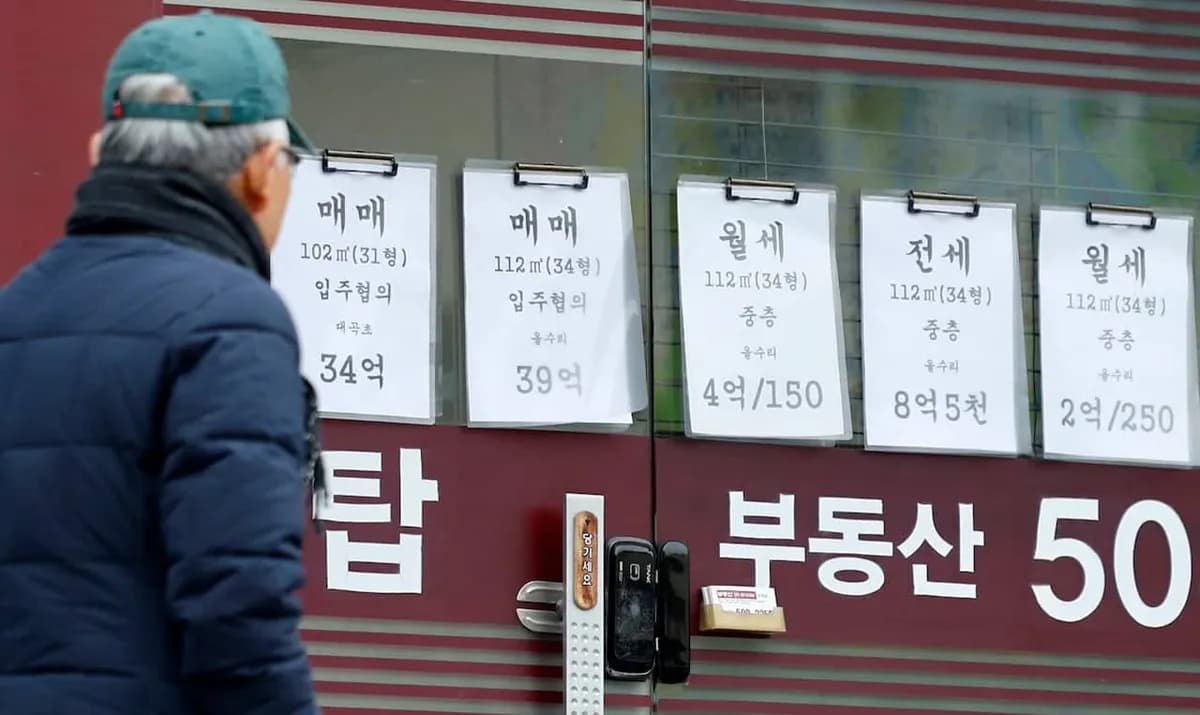

El alquiler promedio en Seúl supera los 1,51 millones de wones, 'bomba de costos de vivienda' por disparo de precios oficiales

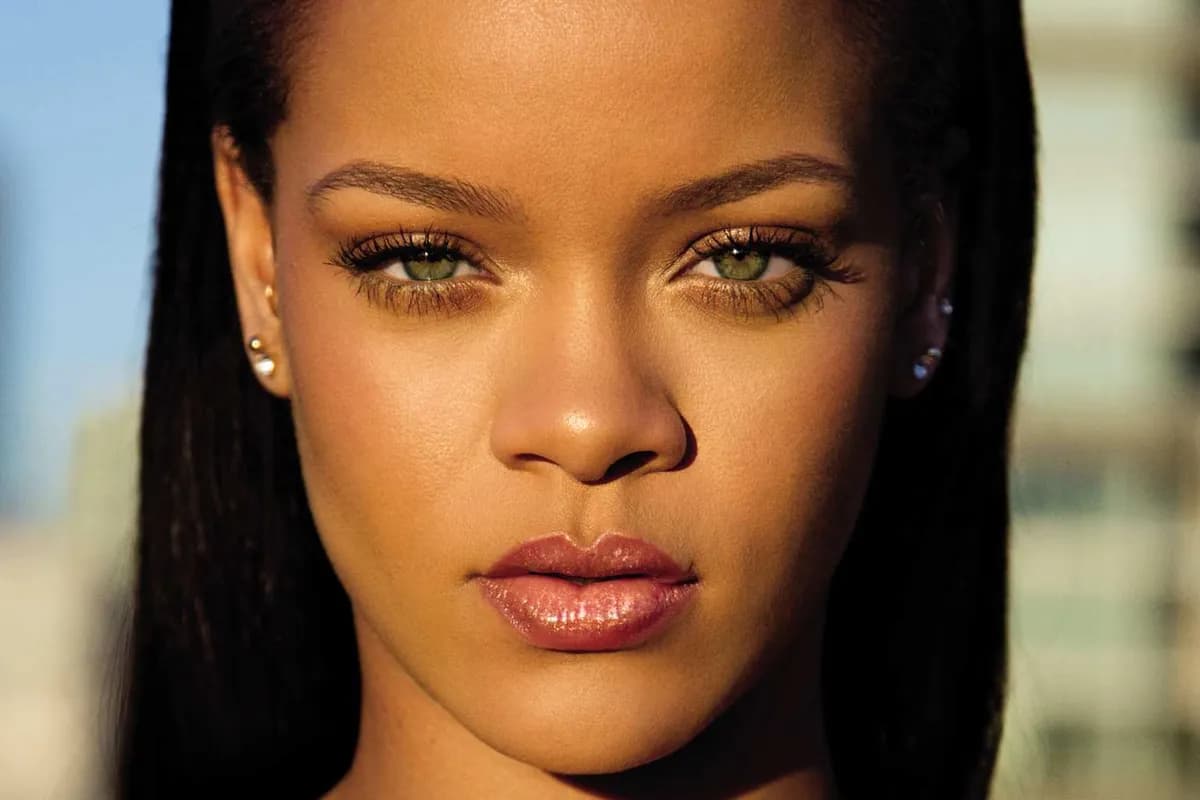

Rihanna lidera Spotify sin lanzar álbumes en 10 años: el poder del catálogo

Últimas noticias

이스라엘, 헤즈볼라 무기 통로 레바논 다리 공습

이스라엘군, 헤즈볼라 무기 통로 레바논 다리 공습

중동행 전세기 전쟁보험료 최고 7천500만원

중동행 전세기 전쟁보험료가 최고 5만달러(7천500만원)로 상승

이란 탄도미사일, 이스라엘 방어망 뚫고 160명 부상

이란 탄도미사일이 이스라엘 방공망을 통과해 160명 부상

La guerra en Medio Oriente provoca una caída abrupta en la industria manufacturera tras 10 meses

Los resultados de la encuesta del Instituto de Investigación Industrial muestran que el PSI de perspectiva manufacturera para abril cayó abruptamente a 88, situándose por debajo del nivel de referencia por primera vez en 10 meses.

Gobierno de Lee Jae-myung excluye a funcionarios con múltiples propiedades de políticas inmobiliarias

El presidente Lee Jae-myung ordenó excluir a funcionarios con múltiples propiedades de todo el proceso de políticas inmobiliarias.

Crecimiento del Sudeste Asiático se desploma por alza del petróleo, amenaza exportaciones surcoreanas

Maybank Research redujo el pronóstico de crecimiento para 2026 de ASEAN-6 del 4.8% al 4.5%.

CEO de Volkswagen: Alemania debe aprender de la estrategia industrial china

El CEO de Volkswagen declaró que Alemania debe aprender del método sistemático de planificación industrial de China.

Reddit considera implementar Face ID para bloquear bots... manteniendo el anonimato

Reddit está considerando implementar sistemas de autenticación biométrica como Face ID y Touch ID para bloquear bots de IA, mientras mantiene la política de preservar el anonimato.