Regulación fintech en Ghana: ¿es la respuesta un enfoque híbrido?

Entre la regulación financiera tradicional y el fomento de la innovación, el camino que deben elegir las autoridades financieras africanas

- •Un experto financiero de Ghana planteó la necesidad de una 'regulación híbrida' que combine métodos tradicionales con el fomento de la innovación en la regulación fintech.

- •Las regulaciones existentes, diseñadas en torno a la banca, no pueden seguir el ritmo de la innovación fintech, y las autoridades financieras enfrentan un dilema entre estabilidad e impulso a la innovación.

- •Se propone aplicar las mismas regulaciones a servicios equivalentes, ajustar la intensidad según la escala, y gestionar la innovación mediante sandbox regulatorios.

Fintech transformando el panorama financiero africano

Los países africanos, incluida Ghana, se encuentran en una encrucijada regulatoria en materia fintech. Ante la innovación fintech que está transformando fundamentalmente la forma de prestar servicios financieros, los límites de los marcos regulatorios tradicionales se han vuelto evidentes.

Según el análisis publicado por el Dr. Richmond Akwasi Atuahene en The Business & Financial Times de Ghana, la fintech se caracteriza por la desintermediación y descentralización de los servicios financieros. Los cambios tecnológicos rápidos, las transformaciones abruptas de modelos de negocio y la expansión transfronteriza y multisectorial están ocurriendo simultáneamente.

Limitaciones fundamentales del marco regulatorio tradicional

La regulación financiera existente fue diseñada sobre premisas claras: los proveedores de servicios financieros obtienen licencias cumpliendo ciertos estándares, y las autoridades reguladoras controlan los riesgos excesivos. Era un sistema donde bancos e instituciones financieras monopolizaban el papel de intermediación, y las autoridades los supervisaban.

Sin embargo, la fintech ha roto esta cadena. El Consejo de Estabilidad Financiera (FSB) define fintech como "innovación financiera basada en tecnología que crea nuevos modelos de negocio, aplicaciones, procesos y productos". El problema es que esta innovación ocurre fuera de las instituciones financieras tradicionales, fuera del marco regulatorio existente.

El Dr. Atuahene señala: "Durante años, en muchos países la fintech no estuvo regulada" y añade que "mientras las autoridades reguladoras se concentraban solo en la banca tradicional, las regulaciones existentes no se ajustaban a las nuevas empresas fintech".

El dilema: ¿estabilidad o innovación?

Las autoridades financieras enfrentan una doble presión. Por un lado, deben adaptar la regulación a la innovación que ya ha entrado en el mercado; por otro, deben promover la innovación para que sus mercados nacionales no se queden atrás.

La fintech tiene potencial para aumentar la eficiencia, reducir costos y ampliar el acceso financiero. Especialmente en África, donde la infraestructura bancaria es débil, la fintech es considerada una herramienta clave para la inclusión financiera. Sin embargo, al mismo tiempo no se pueden abandonar objetivos regulatorios tradicionales como la protección del consumidor, la prevención del lavado de dinero y la gestión del riesgo sistémico.

La "regulación híbrida" propuesta por el Dr. Atuahene es una respuesta a este dilema. Combina la regulación tradicional basada en entidades (entity-based) con la regulación basada en actividades (activity-based).

Principios fundamentales de la regulación híbrida

1. Mismo servicio, misma regulación

Se aplican las mismas normas a servicios financieros idénticos, independientemente de quién los preste. Ya sea un banco o una startup fintech, si ofrecen servicios de pago, deben cumplir los mismos estándares.

2. Regulación proporcional

La intensidad regulatoria se ajusta según el tamaño de la empresa y el nivel de riesgo. Exigir requisitos de capital equivalentes a los de grandes bancos a pequeñas fintech centradas en transacciones de bajo monto solo frena la innovación.

3. Sandbox regulatorio

Permite probar nuevos servicios en un entorno controlado. Se reconoce la posibilidad de fracaso, pero se gestiona para evitar que el riesgo se propague a todo el sistema.

El futuro de las finanzas africanas [Análisis]

Si países africanos como Ghana logran establecer con éxito un marco de regulación híbrida, existe la posibilidad de alcanzar dos objetivos a la vez: inclusión financiera e innovación. Como demuestra el caso exitoso del mobile money, África tiene experiencia en superar las limitaciones de la infraestructura financiera tradicional mediante la tecnología.

Sin embargo, la capacidad de las autoridades reguladoras es determinante. Para comprender tecnologías y modelos de negocio que cambian rápidamente, y supervisar servicios transfronterizos, son esenciales el desarrollo de expertise y la cooperación internacional. Si la regulación es demasiado laxa, aumentan los daños al consumidor y el riesgo sistémico; si es demasiado estricta, la innovación migrará a otros países.

En definitiva, la regulación fintech es un arte de equilibrio. El mundo entero observa si las autoridades financieras de Ghana y África lograrán encontrar este punto de equilibrio mediante la regulación híbrida.

댓글 (4)

간결하면서도 핵심을 잘 정리한 기사네요.

기사 잘 봤습니다. 다른 시각의 분석도 읽어보고 싶네요.

흥미로운 주제입니다. 주변에도 공유해야겠어요.

공감합니다. 참고하겠습니다.

Más en Especial

La mafia corsa de Francia sale a la luz

Intento de venta de asientos de avión en Dubái usando personajes falsos generados por IA

Tráfico de especies en peligro con códigos secretos en Facebook: red descubierta en Indonesia

G6 declara apoyo a la seguridad del Estrecho de Hormuz tras presión de Trump

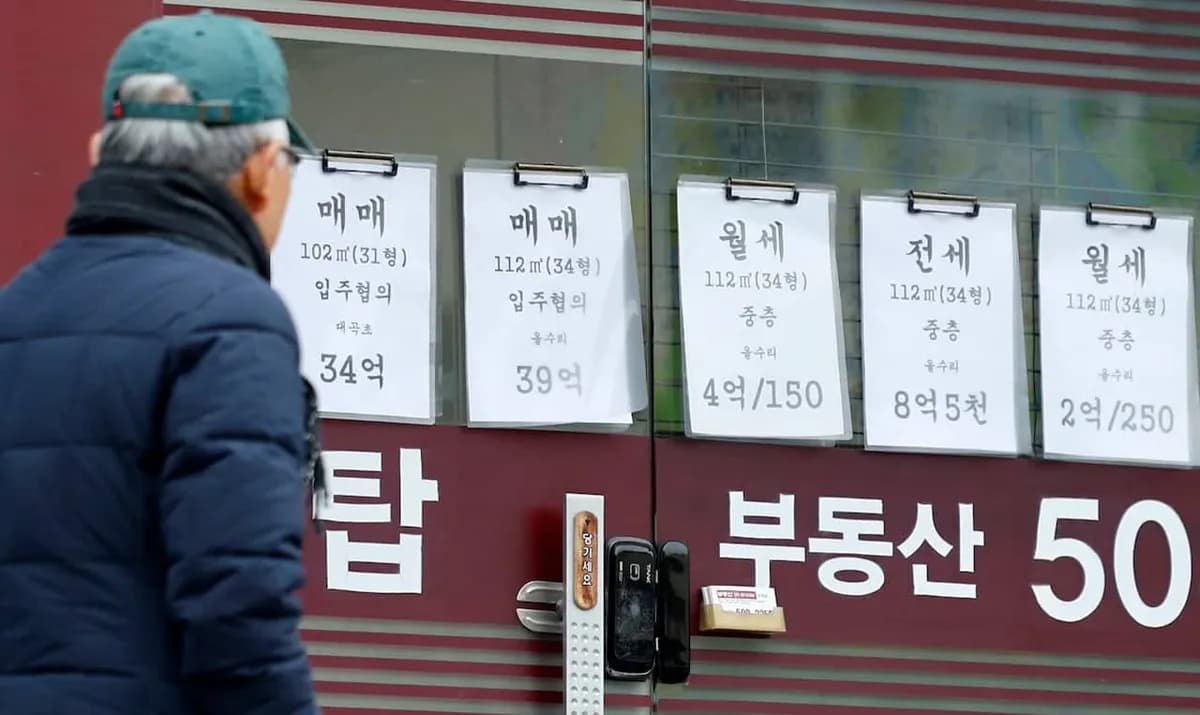

El alquiler promedio en Seúl supera los 1,51 millones de wones, 'bomba de costos de vivienda' por disparo de precios oficiales

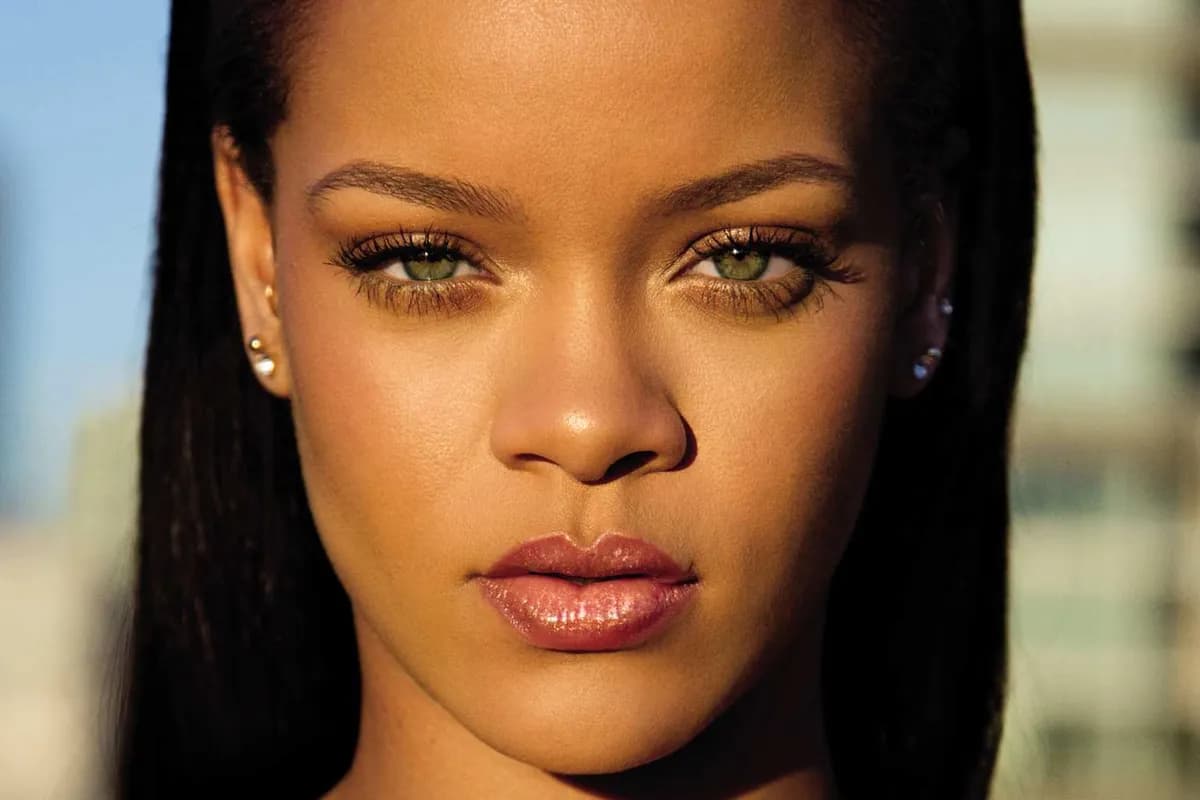

Rihanna lidera Spotify sin lanzar álbumes en 10 años: el poder del catálogo

Últimas noticias

이스라엘, 헤즈볼라 무기 통로 레바논 다리 공습

이스라엘군, 헤즈볼라 무기 통로 레바논 다리 공습

중동행 전세기 전쟁보험료 최고 7천500만원

중동행 전세기 전쟁보험료가 최고 5만달러(7천500만원)로 상승

이란 탄도미사일, 이스라엘 방어망 뚫고 160명 부상

이란 탄도미사일이 이스라엘 방공망을 통과해 160명 부상

La guerra en Medio Oriente provoca una caída abrupta en la industria manufacturera tras 10 meses

Los resultados de la encuesta del Instituto de Investigación Industrial muestran que el PSI de perspectiva manufacturera para abril cayó abruptamente a 88, situándose por debajo del nivel de referencia por primera vez en 10 meses.

Gobierno de Lee Jae-myung excluye a funcionarios con múltiples propiedades de políticas inmobiliarias

El presidente Lee Jae-myung ordenó excluir a funcionarios con múltiples propiedades de todo el proceso de políticas inmobiliarias.

Crecimiento del Sudeste Asiático se desploma por alza del petróleo, amenaza exportaciones surcoreanas

Maybank Research redujo el pronóstico de crecimiento para 2026 de ASEAN-6 del 4.8% al 4.5%.

CEO de Volkswagen: Alemania debe aprender de la estrategia industrial china

El CEO de Volkswagen declaró que Alemania debe aprender del método sistemático de planificación industrial de China.

Reddit considera implementar Face ID para bloquear bots... manteniendo el anonimato

Reddit está considerando implementar sistemas de autenticación biométrica como Face ID y Touch ID para bloquear bots de IA, mientras mantiene la política de preservar el anonimato.